庫(kù)存增的可怕、需求難以為繼,難以和國(guó)外低價(jià)貨源競(jìng)爭(zhēng)!

自4月底以來(lái),國(guó)際原油期貨大幅回升,全球石腦油制乙二醇利潤(rùn)持續(xù)下降,目前亞洲及歐洲石腦油制乙二醇已成為全球邊際生產(chǎn)路線。盡管近期終端復(fù)工對(duì)市場(chǎng)形成提振,但終究難敵產(chǎn)能過(guò)剩的強(qiáng)大利空,導(dǎo)致市場(chǎng)維持疲軟局勢(shì)。

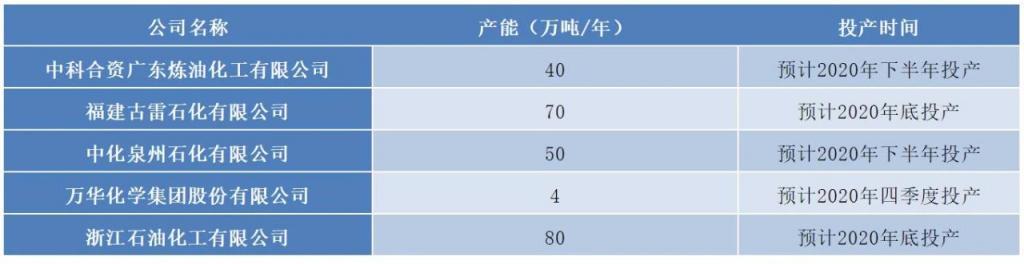

五大項(xiàng)目最新進(jìn)展,石油級(jí)乙二醇裝置蓄勢(shì)待發(fā)

2019年國(guó)內(nèi)乙二醇新增產(chǎn)能不多。除了年底宣布投產(chǎn)的浙石化和恒力石化外,僅有榮信化工的40萬(wàn)噸和新疆天業(yè)的10萬(wàn)噸投產(chǎn),產(chǎn)能總計(jì)214萬(wàn)噸。盡管原油低位,國(guó)內(nèi)煤制乙二醇開(kāi)工率降到冰點(diǎn),然而2020年仍有多套裝置計(jì)劃投入市場(chǎng),總產(chǎn)能高達(dá)830萬(wàn)噸。在這些項(xiàng)目中,油頭乙二醇裝置產(chǎn)能占比近40%,包括浙石化二期、恒力石化二期、中化泉州、中科煉化及古雷石化等。其他都是一再延后的煤制乙二醇項(xiàng)目,如新疆天業(yè)、湖北三寧、山西美錦、陜西渭化等。預(yù)計(jì)到2021年,我國(guó)乙二醇將達(dá)到2000萬(wàn)噸。

1、中科合資廣東煉油化工有限公司

6月16日,隨著常減壓、輕烴回收、煤油加氫等6套關(guān)鍵裝置相繼引料開(kāi)車(chē),位于廣東省東海島的中國(guó)石化中科煉化一體化項(xiàng)目正式建成投產(chǎn)。該項(xiàng)目是中國(guó)石化“十三五”期間投產(chǎn)的最大煉化一體化項(xiàng)目,是目前國(guó)內(nèi)生產(chǎn)裝備國(guó)產(chǎn)化率最高的煉化一體化項(xiàng)目。預(yù)計(jì)年產(chǎn)值超過(guò)600億元,可實(shí)現(xiàn)年利稅260多億元,拉動(dòng)超2000億元下游產(chǎn)業(yè),將成為湛江地區(qū)經(jīng)濟(jì)發(fā)展的“新引擎”,為粵港澳大灣區(qū)經(jīng)濟(jì)建設(shè)注入強(qiáng)勁動(dòng)力。

中科煉化是茂湛基地重要項(xiàng)目之一,是中國(guó)石化“十三五”期間投產(chǎn)的最大煉化一體化項(xiàng)目,建設(shè)有1000萬(wàn)噸/年煉油、80萬(wàn)噸/年乙烯項(xiàng)目及相關(guān)輔助配套工程,對(duì)中國(guó)石化加快打造茂湛基地,以增量帶存量,促進(jìn)煉油結(jié)構(gòu)優(yōu)化調(diào)整,具有重要意義。項(xiàng)目預(yù)計(jì)7月底打通煉油全流程、8月底打通化工全流程,涉及乙二醇產(chǎn)能40萬(wàn)噸。

2、福建古雷石化有限公司

古雷煉化一體化項(xiàng)目百萬(wàn)噸級(jí)乙烯及下游深加工裝置于2016年1月取得福建省環(huán)境保護(hù)廳的批復(fù)(閩環(huán)保評(píng)[2016]2號(hào)),因工藝路線調(diào)整等原因,本項(xiàng)目重新開(kāi)展了環(huán)境影響評(píng)價(jià)工作,項(xiàng)目變更后由原來(lái)的16套主體裝置變更為11套,包括80萬(wàn)噸/年蒸汽裂解裝置、55萬(wàn)噸/年裂解汽油加氫裝置、35萬(wàn)噸/年芳烴抽提裝置、14萬(wàn)噸/年丁二烯抽提裝置、30萬(wàn)噸/年乙烯-醋酸乙烯樹(shù)脂裝置、10/70萬(wàn)噸/年環(huán)氧乙烷/乙二醇裝置、60萬(wàn)噸/年苯乙烯裝置、35萬(wàn)噸/年聚丙烯裝置、10萬(wàn)噸/年熱塑性彈性體裝置(SBS)、20萬(wàn)噸/年環(huán)氧丙烷裝置及26萬(wàn)噸/雙氧水裝置。

2020年3月17日,古雷煉化一體化項(xiàng)目10/70萬(wàn)噸/年EOEG裝置全球最大洗滌塔順利運(yùn)抵項(xiàng)目現(xiàn)場(chǎng),成為項(xiàng)目復(fù)工建設(shè)后首臺(tái)到貨的超千噸級(jí)大型設(shè)備。

5月底煉化一體化項(xiàng)目乙烯裝置干火炬罐開(kāi)始吊裝,6月份計(jì)劃完成所有裂解爐對(duì)流段的安裝工作,為保證乙烯裝置的整體進(jìn)度奠定了基礎(chǔ)。

3、中化泉州石化有限公司

中化泉州煉化一體化項(xiàng)目(二期)100萬(wàn)噸/年乙烯及煉油改擴(kuò)建項(xiàng)目20/50萬(wàn)噸/年EO/EG裝置舉行中間交接儀式,標(biāo)志著該裝置完成了建設(shè),正式進(jìn)入生產(chǎn)試運(yùn)投產(chǎn)階段。

EO/EG裝置引進(jìn)國(guó)外領(lǐng)先技術(shù),2018年12月開(kāi)始土建基礎(chǔ)施工,2020年6月15日實(shí)現(xiàn)工程中間交接,施工周期18個(gè)月,相比國(guó)內(nèi)同類(lèi)裝置建設(shè)工期處于領(lǐng)先水平,項(xiàng)目團(tuán)隊(duì)在為830投產(chǎn)繼續(xù)努力奮斗者。

EO/EG裝置是乙烯項(xiàng)目的核心裝置之一,消耗40%~50%的自產(chǎn)乙烯,在生產(chǎn)開(kāi)工流程中不可或缺,EO/EG裝置能否順利建成中交,直接影響整個(gè)乙烯項(xiàng)目的開(kāi)工進(jìn)度。

4、萬(wàn)華化學(xué)集團(tuán)股份有限公司

作為萬(wàn)華煙臺(tái)工業(yè)園二期工程的核心——百萬(wàn)噸乙烯項(xiàng)目,是第一個(gè)落地山東省的百萬(wàn)噸級(jí)乙烯項(xiàng)目,總投資168億元,占地2400畝,主要建設(shè)年產(chǎn)100萬(wàn)噸乙烯裝置、年產(chǎn)45萬(wàn)噸LLDPE裝置、年產(chǎn)40萬(wàn)噸PVC裝置、年產(chǎn)15萬(wàn)噸EO裝置(副產(chǎn)4萬(wàn)噸乙二醇)、年產(chǎn)30及65萬(wàn)噸PO/SM裝置、年產(chǎn)5萬(wàn)噸丁二烯裝置以及相關(guān)配套輔助工程。萬(wàn)華化學(xué)百萬(wàn)噸乙烯項(xiàng)目計(jì)劃2020年下半年投產(chǎn)。

5、浙江石油化工有限公司(二期)

新建主體工程主要包括2000萬(wàn)噸/年煉油、400萬(wàn)噸/年對(duì)二甲苯、140萬(wàn)噸/年乙烯及下游裝置,配套工程包括儲(chǔ)運(yùn)工程、公輔工程和環(huán)保工程。項(xiàng)目建設(shè)工期為2020-2022年,2020年計(jì)劃投資200億元。

2019年9月22日,浙江石油化工有限公司4000萬(wàn)噸/年煉化一體化項(xiàng)目(二期)2#80萬(wàn)噸/年乙二醇裝置開(kāi)工。

2020年五月份榮盛石化公司高管在交流會(huì)上表示二期項(xiàng)目的土建已累計(jì)完成80%~90%,地下管網(wǎng)安裝也已全部完成,常減壓裝置以及兩套乙烯等主要裝置正在安裝過(guò)程中。公司預(yù)計(jì),在今年四季度二期項(xiàng)目就將投入運(yùn)行。

乙烯法乙二醇擴(kuò)張起因

政策利好,國(guó)內(nèi)乙烯法產(chǎn)能持續(xù)擴(kuò)張。為發(fā)展我國(guó)石化產(chǎn)業(yè),解決我國(guó)產(chǎn)業(yè)一體化水平偏低,高端石化產(chǎn)品發(fā)展滯后,供給存在結(jié)構(gòu)性短缺等問(wèn)題,2015年5月國(guó)家發(fā)改委發(fā)布了《石化產(chǎn)業(yè)布局方案》。《方案》提出我國(guó)將重點(diǎn)建設(shè)大連長(zhǎng)興島、河北曹妃甸、江蘇連云港、上海漕涇、浙江寧波、廣東惠州、福建古雷七大石化產(chǎn)業(yè)基地建設(shè)。作為乙烯下游,2009—2019年我國(guó)乙二醇供應(yīng)缺口較大,每年需要從沙特等國(guó)家大量進(jìn)口乙二醇,期間進(jìn)口依存度保持在60%。在供不應(yīng)求的格局下,國(guó)內(nèi)乙烯法乙二醇每噸利潤(rùn)就高達(dá)3315元/噸。因此從響應(yīng)國(guó)家號(hào)召和產(chǎn)品盈利性考慮,國(guó)內(nèi)大煉化項(xiàng)目的乙烯端大都配套有乙二醇裝置。自2019年開(kāi)始,大煉化項(xiàng)目逐漸落地,包括恒力180萬(wàn)噸和浙江石化75萬(wàn)噸裝置總計(jì)255萬(wàn)噸產(chǎn)能已經(jīng)投產(chǎn),產(chǎn)能增速達(dá)到23%,處于2016—2019年的同期高位。

頁(yè)巖氣革命引發(fā)全球乙二醇產(chǎn)能擴(kuò)張。近些年,隨著美國(guó)頁(yè)巖氣開(kāi)發(fā)技術(shù)大力發(fā)展,美國(guó)天然氣產(chǎn)量不斷攀升。作為天然氣的伴生氣,乙烷分離量在也逐年提升。具體來(lái)看,2010—2019年美國(guó)天然氣產(chǎn)量從1066十億立方英尺上升到2539十億立方英尺。乙烷分離量從317180千桶上升到666254千桶。隨著乙烷產(chǎn)量提升,乙烷價(jià)格因此下跌,乙烷的經(jīng)濟(jì)性也得以體現(xiàn)。因此在美國(guó)有大量的乙烷被用作生產(chǎn)乙烯,乙烯產(chǎn)能因此大幅擴(kuò)張。當(dāng)前美國(guó)78%的乙烯產(chǎn)能來(lái)自乙烷裂解技術(shù)。乙二醇作為乙烯的下游,乙烯產(chǎn)能擴(kuò)張也同時(shí)驅(qū)動(dòng)乙二醇產(chǎn)能擴(kuò)張。2019年全球乙二醇產(chǎn)能擴(kuò)張187萬(wàn)噸,其中美國(guó)占比達(dá)到82%。

乙烯法乙二醇擴(kuò)張路徑

乙烯法乙二醇優(yōu)勢(shì)明顯。一是乙烯法乙二醇具有成本優(yōu)勢(shì)。相比國(guó)內(nèi)煤制乙二醇,乙烯法乙二醇成本較低,特別是以天然氣和乙烷為主的進(jìn)口乙烯法乙二醇,成本處于全球低位。例如美國(guó)乙烷制的乙二醇,現(xiàn)金流成本僅需2353元/噸,再加上到中國(guó)的運(yùn)費(fèi)700元/噸,折合到岸價(jià)為3053元/噸。相比之下,中國(guó)煤制乙二醇的現(xiàn)金流成本較高,達(dá)到3491元/噸,折合到華東港口價(jià)為3991元。二是乙烯法乙二醇體量驚人。2019—2020年國(guó)內(nèi)外擴(kuò)張的乙烯法乙二醇產(chǎn)能已經(jīng)達(dá)到442萬(wàn)噸,占目前國(guó)內(nèi)乙二醇產(chǎn)能的32%,而我國(guó)煤制乙二醇產(chǎn)能為489萬(wàn)噸,新增的乙烯法乙二醇幾乎能夠替代大部分國(guó)內(nèi)煤制乙二醇產(chǎn)能。

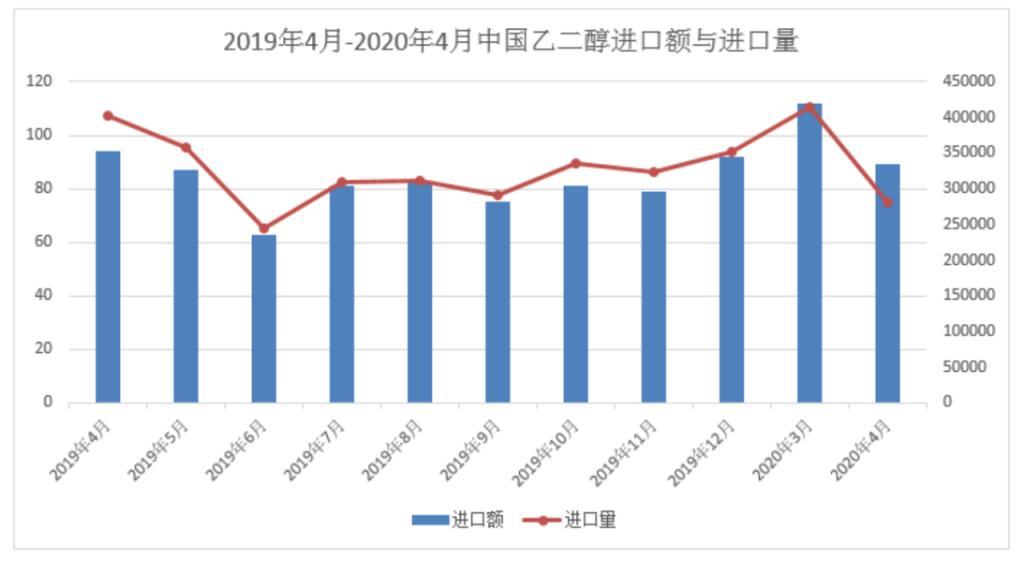

市場(chǎng)可流通貨源增加。正是在國(guó)內(nèi)外乙烯法乙二醇的優(yōu)勢(shì)下,低價(jià)傾銷(xiāo)成為新裝置擴(kuò)張市場(chǎng)份額的主要手段。這導(dǎo)致兩個(gè)結(jié)果,一是聚酯工廠減少了對(duì)港口的提貨量,轉(zhuǎn)而向國(guó)內(nèi)外乙二醇工廠提貨。二是貿(mào)易性質(zhì)的進(jìn)口乙二醇增加。以上導(dǎo)致港口的可流通庫(kù)存增加。具體來(lái)看,2020年1—3月,我國(guó)乙二醇進(jìn)口總量為280萬(wàn)噸,同比2019年1—3月增加7.6%。分國(guó)家看,產(chǎn)能擴(kuò)張地美國(guó)增量明顯。

乙烯法乙二醇擴(kuò)張的結(jié)果

乙烯法乙二醇產(chǎn)能擴(kuò)張,乙二醇基本面指標(biāo)全線偏空。價(jià)格方面,從2020年1月1日到6月8日,乙二醇主力期貨從4591元/噸下跌到3709元/噸,跌幅為20%。庫(kù)存方面,大量進(jìn)口導(dǎo)致港口庫(kù)存高企,庫(kù)存從49萬(wàn)噸上漲到138萬(wàn)噸,漲幅180%。基差方面,在高庫(kù)存壓力下,現(xiàn)貨壓力大,乙二醇基差走弱,基差從287元/噸下跌至-120元/噸。開(kāi)工方面,高成本煤制乙二醇市場(chǎng)份額慘遭壓縮,煤制乙二醇負(fù)荷從80%下跌到31%。

難以和國(guó)外低價(jià)貨源相競(jìng)爭(zhēng),乙二醇:高庫(kù)存下后市信心不足

受到全球公共衛(wèi)生事件影響下,國(guó)外需求情況不佳,大量進(jìn)口資源對(duì)中國(guó)形成沖擊。目前主港庫(kù)容緊張截止到6月8日華東主港庫(kù)存達(dá)到130.1萬(wàn)噸,無(wú)緩解跡象。

據(jù)海關(guān)數(shù)據(jù)統(tǒng)計(jì),2020年1-4月乙二醇累計(jì)進(jìn)口369萬(wàn)噸,略高于去年同期,主要進(jìn)口地區(qū)為沙特、中國(guó)臺(tái)灣、加拿大、韓國(guó)和伊朗。此外,美國(guó)因產(chǎn)能增長(zhǎng),加大對(duì)中國(guó)市場(chǎng)的出口力度。特別是在2月中國(guó)對(duì)美國(guó)進(jìn)口乙二醇減免關(guān)稅后,3月源自美國(guó)的進(jìn)口量大幅增加。盡管2020年以后國(guó)內(nèi)乙二醇產(chǎn)能繼續(xù)大幅提升,但是就成本方面而言,無(wú)論是油制還是煤制乙二醇,都難以和國(guó)外低價(jià)貨源相競(jìng)爭(zhēng)。

下游方面,國(guó)內(nèi)乙二醇主要用于聚酯的生產(chǎn),終端用于紡織及服裝行業(yè)。雖然聚酯端開(kāi)工負(fù)荷已經(jīng)恢復(fù)到88%左右,但受制于終端訂單疲軟以及庫(kù)存壓力偏高,開(kāi)工率雖有回升但仍舊偏低。中國(guó)國(guó)家統(tǒng)計(jì)局?jǐn)?shù)據(jù)顯示,2019年我國(guó)聚酯產(chǎn)能超過(guò)5800萬(wàn)噸,年產(chǎn)量近5000萬(wàn)噸,對(duì)乙二醇的需求約1725萬(wàn)噸,和2019年乙二醇消費(fèi)量基本達(dá)到一致。2020年1-4月中國(guó)紡織品及服裝零售額同比下降33%;同期中國(guó)紡織品及服裝出口額同比下降24%。

綜合來(lái)看,受新冠疫情影響全球經(jīng)濟(jì)情況不佳,下游需求低迷,加之高庫(kù)存及中沙天津、揚(yáng)子巴斯夫等裝置的回歸,還有黔希煤化、陽(yáng)煤壽陽(yáng)、永金濮陽(yáng)等煤制乙二醇企業(yè)的重啟等壓力下,國(guó)內(nèi)乙二醇市場(chǎng)或?qū)⒃俅纬袎骸?/p>

- · 都說(shuō)行業(yè)艱難,為什么2024規(guī)上紡織企業(yè)

- · 戶外運(yùn)動(dòng)產(chǎn)業(yè)大爆發(fā),三大紡織領(lǐng)域?qū)⒅苯邮?/a>

- · 鄭州華縈凝心聚力齊上陣,全面奏響“開(kāi)門(mén)紅

- · 日本東麗:從默默無(wú)聞到世界巨頭,是50年

- · 數(shù)字化領(lǐng)導(dǎo)力:引領(lǐng)未來(lái)的關(guān)鍵能力

- · 廢舊紡織品回收再利用,一個(gè)潛力無(wú)限的新藍(lán)

- · 中國(guó)最大的羊絨紗線生產(chǎn)企業(yè),連續(xù)5年逆勢(shì)

- · 最新統(tǒng)計(jì):中國(guó)紡織行業(yè)數(shù)字化率已快速增長(zhǎng)

- · 特朗普關(guān)稅2.0逼近,對(duì)華關(guān)稅政策可能這

- · 鼓勵(lì)中小企業(yè)抱團(tuán)出海!工信部發(fā)布中小企業(yè)

推薦企業(yè)

推薦企業(yè)-

面向顧客,持續(xù)改進(jìn),實(shí)施品牌戰(zhàn)略,必須是

網(wǎng)址:http://www.wxrb2.com

-

經(jīng)編未來(lái) 無(wú)限可能

網(wǎng)址:http://www.run-yuan.com/

-

云展云舒,龍行天下 并人間品質(zhì),梳天下纖維

網(wǎng)址:http://www.yunlongfj.cn/

-

印染機(jī)械 首選黃石經(jīng)緯 印花機(jī) 絲光機(jī) 蒸化機(jī)

網(wǎng)址:http://www.hsjwfj.com/

推薦企業(yè)緯.gif) 推薦企業(yè)

推薦企業(yè)

難題、提升產(chǎn)品穩(wěn)定性,宜昌經(jīng)緯紡機(jī)QC小組喜獲優(yōu)秀獎(jiǎng)!")

錠托盤(pán)式自動(dòng)絡(luò)筒機(jī),攜手挺進(jìn)新疆")

面料對(duì)東盟北美出口均有所增長(zhǎng)")

紡織服裝行業(yè)發(fā)展的主要趨勢(shì)與重要方向")

最新紡紗箱S35有效節(jié)約原料")

- 整治“內(nèi)卷式”競(jìng)爭(zhēng),紡織產(chǎn)業(yè)到底該如

- 告別野蠻生長(zhǎng):從紡織大國(guó)到經(jīng)濟(jì)強(qiáng)國(guó)的

- 特朗普上任前夕,出口激增運(yùn)費(fèi)飆升!

- 年?duì)I收5200億,在“產(chǎn)能過(guò)剩”的行

- 不出海,便出局?資深人士預(yù)測(cè):未來(lái)幾

- 紡織產(chǎn)業(yè)向內(nèi)陸轉(zhuǎn)移趨勢(shì)不可阻擋

- 東南亞打工人,開(kāi)始逃離工廠

- 新疆紡織產(chǎn)業(yè)分析:現(xiàn)狀與未來(lái),優(yōu)勢(shì)與

- 32支、40支棉紗生產(chǎn)成本比同行低6

- 預(yù)計(jì)特朗普明年初對(duì)華征收38%關(guān)稅

- 特朗普上臺(tái),中美紡織貿(mào)易戰(zhàn)火升級(jí),誰(shuí)

- 中美貿(mào)易摩擦加速推動(dòng)越南紡織業(yè)發(fā)展?

- 危中有機(jī)天地寬 | 溢達(dá)集團(tuán)如何應(yīng)對(duì)

- 雙十一觀察:7062個(gè)服飾品牌增長(zhǎng)翻

- 2024年前三季度我國(guó)紡織行業(yè)經(jīng)濟(jì)運(yùn)

- 競(jìng)爭(zhēng)格局穩(wěn)定 業(yè)績(jī)穩(wěn)健增長(zhǎng) | 紡織

- 累計(jì)出口252億美元!家紡企業(yè)是如何

- 珠海航展中竟然隱藏著這些紡織黑科技!

- 多家紡織工廠將從中國(guó)遷往印尼?

- 雙抓臂來(lái)了!高產(chǎn)是方向?