中美關(guān)系緊張度升級,ICE期棉最低探至近兩周低點(diǎn)

昨日據(jù)海關(guān)總署最新數(shù)據(jù)顯示,2020年06月,我國出口紡織品服裝約290.32億美元,同比增加17.79%,環(huán)比減少1.77%。其中出口紡織紗線、織物及制品161.57億美元,同比增加56.72%,環(huán)比減少21.75%;出口服裝及衣著附件128.75億美元,同比減少10.2%,環(huán)比增加44.57%。從出口服裝的數(shù)據(jù)中可以看出,出口數(shù)據(jù)雖不及去年同期,但下游消費(fèi)在緩慢恢復(fù)中。

【市場概況】

【價(jià)差結(jié)構(gòu)與套利分析】

【價(jià)差結(jié)構(gòu)與套利分析】

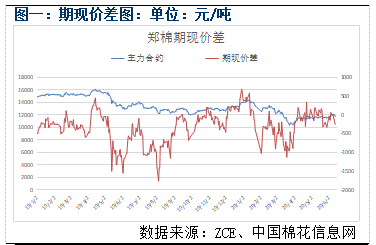

7月14日,鄭棉2009合約與CCI3128B指數(shù)期現(xiàn)價(jià)差為-196/噸,價(jià)差較上個(gè)交易日下跌153元/噸。

7月14日,鄭棉2009合約與CCI3128B指數(shù)期現(xiàn)價(jià)差為-196/噸,價(jià)差較上個(gè)交易日下跌153元/噸。

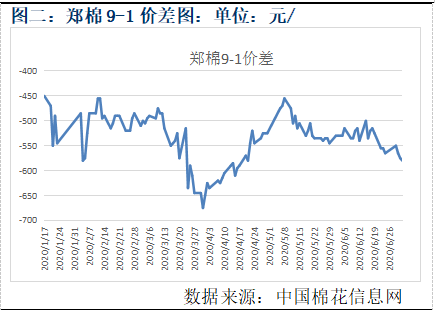

截至7月14日收盤,鄭棉2009-2101合約價(jià)差為-600元/噸,價(jià)差較上一交易日下跌5元/噸,近期暫無明顯的套利機(jī)會。

截至7月14日收盤,鄭棉2009-2101合約價(jià)差為-600元/噸,價(jià)差較上一交易日下跌5元/噸,近期暫無明顯的套利機(jī)會。

7月14日,CCI指數(shù)與FCIndex人民幣指數(shù)價(jià)差-155元/噸,價(jià)差較上個(gè)交易日上漲233元/噸;ZCE2009-ICE2012合約盤面價(jià)差2225元/噸,價(jià)差較上一交易日上漲15元/噸

7月14日,CCI指數(shù)與FCIndex人民幣指數(shù)價(jià)差-155元/噸,價(jià)差較上個(gè)交易日上漲233元/噸;ZCE2009-ICE2012合約盤面價(jià)差2225元/噸,價(jià)差較上一交易日上漲15元/噸

【倉單及有效預(yù)報(bào)】

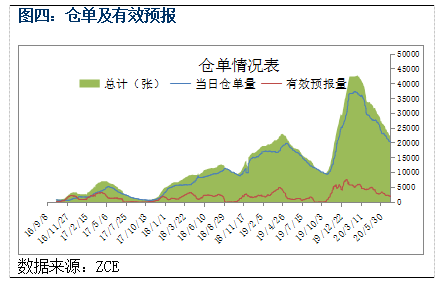

截至7月14日鄭棉倉單量20203張(約86.9萬噸),較前一日減少87張(3741噸),有效預(yù)報(bào)量為1753張(約7.5萬噸),較前一日減少29張約(1247噸);倉單及有效預(yù)報(bào)總量共94.4萬噸。

截至7月14日鄭棉倉單量20203張(約86.9萬噸),較前一日減少87張(3741噸),有效預(yù)報(bào)量為1753張(約7.5萬噸),較前一日減少29張約(1247噸);倉單及有效預(yù)報(bào)總量共94.4萬噸。

【市場分析】

目前美國EMOTM到港價(jià)73.6美分/磅,印度S-61-1/8到港價(jià)65.55美分/磅,巴西M到港價(jià)69.25美分/磅,外棉到港價(jià)較上一交易日集體下跌1.25美分/磅。前期ICE期棉受主產(chǎn)棉區(qū)得州干旱的天氣影響,使得減產(chǎn)預(yù)期加大,因而推動棉價(jià)大幅上漲約10%,減產(chǎn)預(yù)期已在盤面上有所體現(xiàn)。總的來看美棉生長處于正軌,并且優(yōu)良率也在逐步回升。加之近期美國不斷干預(yù)中國內(nèi)政使得,市場擔(dān)憂中美緊張的政治格局將會影響到棉價(jià)。昨日ICE期棉12合約跳空低開,低走小陰報(bào)收,盤中期價(jià)最低探至62.36美分/磅,為近兩周的低點(diǎn),隨后期價(jià)小幅回升,最終以62.60美分/磅收盤,期價(jià)較上一交易日下跌0.74美分/磅,持倉增加337手至12.2萬手。從技術(shù)面來看,MACD紅柱縮量。DIFF和DEA有擬合死叉的跡象,技術(shù)指標(biāo)趨弱。

昨日據(jù)海關(guān)總署最新數(shù)據(jù)顯示,2020年06月,我國出口紡織品服裝約290.32億美元,同比增加17.79%,環(huán)比減少1.77%。其中出口紡織紗線、織物及制品161.57億美元,同比增加56.72%,環(huán)比減少21.75%;出口服裝及衣著附件128.75億美元,同比減少10.2%,環(huán)比增加44.57%。從出口服裝的數(shù)據(jù)中可以看出,出口數(shù)據(jù)雖不及去年同期,但下游消費(fèi)在緩慢恢復(fù)中。

昨日據(jù)海關(guān)總署最新數(shù)據(jù)顯示,2020年06月,我國出口紡織品服裝約290.32億美元,同比增加17.79%,環(huán)比減少1.77%。其中出口紡織紗線、織物及制品161.57億美元,同比增加56.72%,環(huán)比減少21.75%;出口服裝及衣著附件128.75億美元,同比減少10.2%,環(huán)比增加44.57%。從出口服裝的數(shù)據(jù)中可以看出,出口數(shù)據(jù)雖不及去年同期,但下游消費(fèi)在緩慢恢復(fù)中。

昨日鄭棉09合約早盤一路下行,最低探至11945元/噸,隨后小幅收漲午后最終以11995元/噸收盤,期價(jià)較上一交易日下跌135元/噸。持倉減少7465手,至32.2萬手。從技術(shù)面來看,MACD紅柱放量。DIFF和DEA有擬合死叉的跡象,KDJ指標(biāo)擬合死叉,技術(shù)指標(biāo)有轉(zhuǎn)弱的跡象。

【交易建議】

鄭棉09合約短期運(yùn)行區(qū)間11700-12300。建議前期入場的長線抄底資金繼續(xù)持有10-15%的倉位,短線交易者暫時(shí)觀望為宜(僅供參考)

- · 都說行業(yè)艱難,為什么2024規(guī)上紡織企業(yè)

- · 戶外運(yùn)動產(chǎn)業(yè)大爆發(fā),三大紡織領(lǐng)域?qū)⒅苯邮?/a>

- · 鄭州華縈凝心聚力齊上陣,全面奏響“開門紅

- · 日本東麗:從默默無聞到世界巨頭,是50年

- · 數(shù)字化領(lǐng)導(dǎo)力:引領(lǐng)未來的關(guān)鍵能力

- · 廢舊紡織品回收再利用,一個(gè)潛力無限的新藍(lán)

- · 中國最大的羊絨紗線生產(chǎn)企業(yè),連續(xù)5年逆勢

- · 最新統(tǒng)計(jì):中國紡織行業(yè)數(shù)字化率已快速增長

- · 特朗普關(guān)稅2.0逼近,對華關(guān)稅政策可能這

- · 鼓勵(lì)中小企業(yè)抱團(tuán)出海!工信部發(fā)布中小企業(yè)

推薦企業(yè)

推薦企業(yè)-

面向顧客,持續(xù)改進(jìn),實(shí)施品牌戰(zhàn)略,必須是

網(wǎng)址:http://www.wxrb2.com

-

經(jīng)編未來 無限可能

網(wǎng)址:http://www.run-yuan.com/

-

云展云舒,龍行天下 并人間品質(zhì),梳天下纖維

網(wǎng)址:http://www.yunlongfj.cn/

-

印染機(jī)械 首選黃石經(jīng)緯 印花機(jī) 絲光機(jī) 蒸化機(jī)

網(wǎng)址:http://www.hsjwfj.com/

推薦企業(yè)緯.gif) 推薦企業(yè)

推薦企業(yè)

難題、提升產(chǎn)品穩(wěn)定性,宜昌經(jīng)緯紡機(jī)QC小組喜獲優(yōu)秀獎!")

筒機(jī),攜手挺進(jìn)新疆")

紡織服裝行業(yè)發(fā)展的主要趨勢與重要方向")

最新紡紗箱S35有效節(jié)約原料")