PTA 中期攀升節奏不變

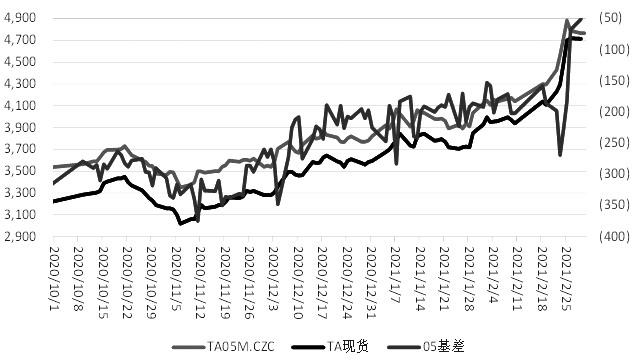

近期,PTA超漲后快速回調,3月2日收盤更是觸及跌停板,主力2105合約跌至4574元/噸。在前期價格上漲過程中,現貨市場追漲積極,基差走強明顯。反觀PTA加工費不斷被壓縮,截至2月24日,PTA加工費跌至300元/噸以下,較春節前下跌11.66%。通過對供需基本面的整理,筆者認為,前期PTA上漲屬于成本推漲型行情,而近期在國際原油的帶動下PTA大幅下挫。3—4月隨著下游需求啟動以及裝置集中減產,PTA或迎來階段性去庫,價格仍有上行動力。

圖為PTA2105合約、現貨、基差走勢

PX暫時沒有累庫壓力

近期,PX絕對價格相對原油、石腦油走強,主要原因在于目前處于PX新增產能投放的空檔期,并且與PTA產能投放進度出現錯配,導致PX供需邊際好轉。繼中化泉州裝置于去年年底投放后,最新一套投產項目浙江石化二期250萬噸PX生產線也要于今年5月釋放產能。

反觀需求端,新投產的PTA裝置也將對PX需求端形成進一步支撐。其中,福建百宏250萬噸PTA裝置已于1—2月陸續投產;虹港石化250萬噸PTA新增產能計劃3月初投產;寧波逸盛一套330萬噸的PTA裝置計劃3—4月投產,這些裝置投產后,每月對PX的邊際需求增加將提升近32萬噸。

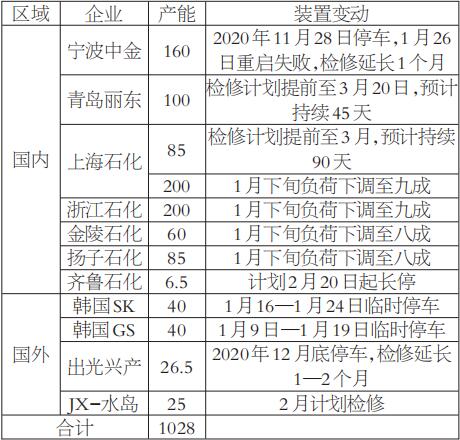

近期,裝置變動消息尤為頻繁集中,引發市場對供應縮量加劇的擔憂,導致現實與預期不斷相互強化。1月下旬,在國外生產線計劃外停車、中金石化重啟失敗延長檢修、多套裝置降負運行、部分檢修預期提前等事件的影響下,亞洲PX整體供應水平下滑。目前,中金石化開機負荷提升,國內PX開工率恢復至82.6%。近階段預期檢修的裝置有上海石化100萬噸PX裝置計劃3月10日檢修3個月、青島麗東100萬噸PX裝置計劃3月20日檢修45天、齊魯石化9.5萬噸PX裝置準備長停。

圖為PTA/PX利潤(單位:元/噸)

3月,雖然國內PX供應受裝置檢修的約束,但需求端存在PTA新裝置投產的預期,PX的整體供需維持走好跡象,PX/N價差仍趨向于擴張。雖然目前可能存在的風險點是PTA/PX低利潤下,3—4月PTA裝置增量檢修的可能性逐步增加,PX去庫的利好因素可能會面臨對沖,但經過綜合分析,筆者認為,在浙江石化裝置未投產前,加上國內兩套100萬噸裝置的檢修預期,PX供需依舊會維持偏緊格局,這也是促使近階段PX現貨走強的主要因素。

表為近期PX裝置變動整理(單位:萬噸)

階段性供應逐漸減少

目前來看,PTA/PX加工差一度壓縮至300元/噸以下,較春節前下跌11.66%。主要原因是在新裝置投產以及下游聚酯季節性降負的影響下,2月PTA出現較大程度的累庫,平衡表估計在50萬噸附近。雖然效益較差,但PTA在檢裝置產能仍偏低,刨除長停裝置外,目前在檢裝置僅有揚子石化35萬噸裝置、漢邦220萬噸裝置、逸盛海南200萬噸裝置。然而,截至2月,有近1000萬噸裝置已運行超過1年且未公布檢修計劃。因此,預計3—4月PTA或出現集中性檢修,這也將在一定程度上抵消新增產能帶來的供應增量,使得PTA供需面臨階段性改善。

表為PTA預期檢修(單位:萬噸)

終端需求出現高增長

從下游需求來看,春節后聚酯恢復順暢,需求端積極復蘇。春節前,聚酯工廠多數降負,但因各地倡導“就地過年”,春節期間聚酯開工變動較為有限。春節后,終端恢復超預期,聚酯工廠復產力度快于往年,預計3月聚酯開工負荷或提升至92%—93%。據市場統計,目前聚酯日度產量在14.22萬噸左右,3月初或提升至16萬—16.2萬噸。在看漲氛圍下,聚酯產銷放量,長絲產銷分別為120%,滌短產銷分別為160%,產品庫存下降明顯,長絲庫存降至歷史平均水平,短纖維持負庫存且繼續降低。

與此同時,聚酯工廠跟漲積極,聚酯產品價格寬幅上漲。最新數據顯示,瓶片價格上漲7100元/噸,滌短價格上漲7800元/噸,POY價格上漲7455元/噸,效益大幅改善。其中,短纖效益突破1000元/噸。因此,綜合PTA檢修預期以及下游的需求恢復情況,3月PTA供需迎來階段性改善,平衡表估計約去庫15萬噸。

后市展望

筆者綜合以上分析認為,前期PTA上漲屬于成本推漲型行情,而隨著OPEC+會議召開,原油市場短期內存在一定的謹慎情緒,導致PTA跟隨原油下挫。不過,3月PTA供需階段性好轉,隨著下游需求啟動以及裝置集中減產,PTA價格仍有上行動力。

風險點:近期需密切關注3—4月PTA裝置檢修的兌現情況,一旦出現大規模集中檢修,PTA價格和利潤將迎來拐點。同時,由于PTA新裝置投產帶來的壓力或于第二季度中下旬兌現,所以也需警惕基本面承壓后的價格空間。

推薦企業

推薦企業-

面向顧客,持續改進,實施品牌戰略,必須是

-

經編未來 無限可能

-

云展云舒,龍行天下 并人間品質,梳天下纖維

-

印染機械 首選黃石經緯 印花機 絲光機 蒸化機

推薦企業 推薦企業

推薦企業